Membedah Biaya Produksi: Kunci Keputusan Strategis Perusahaan

Dalam lanskap ekonomi mikro, pemahaman mendalam mengenai biaya produksi memegang peranan krusial. Konsep ini menjadi fondasi utama bagi perusahaan dalam merumuskan berbagai keputusan strategis yang akan menentukan kelangsungan dan keberhasilan mereka. Mulai dari penentuan volume produksi yang optimal, kapan waktu yang tepat untuk menambah jumlah tenaga kerja, hingga bagaimana strategi penetapan harga yang efektif, semuanya tidak dapat dilepaskan dari analisis biaya yang cermat. Oleh karena itu, penguasaan konsep biaya produksi menjadi bekal esensial bagi para mahasiswa di bidang ekonomi dan akuntansi.

Konsep Laba dalam Perspektif Ekonomi: Lebih dari Sekadar Uang Tunai

Setiap perusahaan, secara fundamental, diasumsikan beroperasi dengan tujuan utama untuk memaksimalkan keuntungan atau laba. Secara definisi yang paling sederhana, laba dihitung sebagai selisih antara total pendapatan yang berhasil diraih dengan total biaya yang dikeluarkan. Namun, dalam kerangka ekonomi, konsep “biaya” jauh melampaui sekadar pengeluaran kas yang terlihat secara kasat mata.

Ekonomi membedakan biaya menjadi dua kategori utama: biaya eksplisit dan biaya implisit.

- Biaya Eksplisit: Merupakan pengeluaran nyata yang dikeluarkan perusahaan dalam bentuk uang. Contoh konkret dari biaya eksplisit meliputi upah yang dibayarkan kepada karyawan, biaya sewa gedung operasional, pembelian bahan baku, atau pembayaran tagihan listrik dan air.

- Biaya Implisit: Berbeda dengan biaya eksplisit, biaya implisit merujuk pada biaya peluang (opportunity cost). Ini adalah pendapatan yang sebenarnya bisa diperoleh oleh pemilik usaha jika mereka memanfaatkan modal dan waktu mereka untuk alternatif lain yang lebih menguntungkan. Contohnya adalah pendapatan yang dikorbankan pemilik karena memilih untuk mengoperasikan bisnisnya sendiri daripada menyewakan asetnya atau bekerja di tempat lain.

Perbedaan fundamental antara biaya eksplisit dan implisit ini melahirkan dua konsep laba yang berbeda pula:

- Laba Akuntansi: Dihitung dengan mengurangkan total biaya eksplisit dari total pendapatan.

Laba Akuntansi = Total Pendapatan - Total Biaya Eksplisit - Laba Ekonomi: Dianggap lebih akurat dalam mencerminkan kondisi keuangan perusahaan yang sebenarnya karena memperhitungkan seluruh biaya, baik yang eksplisit maupun implisit.

Laba Ekonomi = Total Pendapatan - (Total Biaya Eksplisit + Total Biaya Implisit)

Laba ekonomi memberikan gambaran yang lebih komprehensif mengenai efisiensi dan profitabilitas sebuah perusahaan dengan mempertimbangkan semua sumber daya yang dikorbankan.

Fungsi Produksi dan Produk Marjinal: Menghubungkan Input dan Output

Untuk dapat memahami secara mendalam bagaimana biaya produksi itu sendiri muncul, esensial bagi kita untuk terlebih dahulu memahami konsep fungsi produksi. Fungsi produksi adalah representasi matematis dari hubungan antara input yang digunakan oleh perusahaan (seperti tenaga kerja, modal, dan bahan baku) dengan output atau produk yang berhasil dihasilkan.

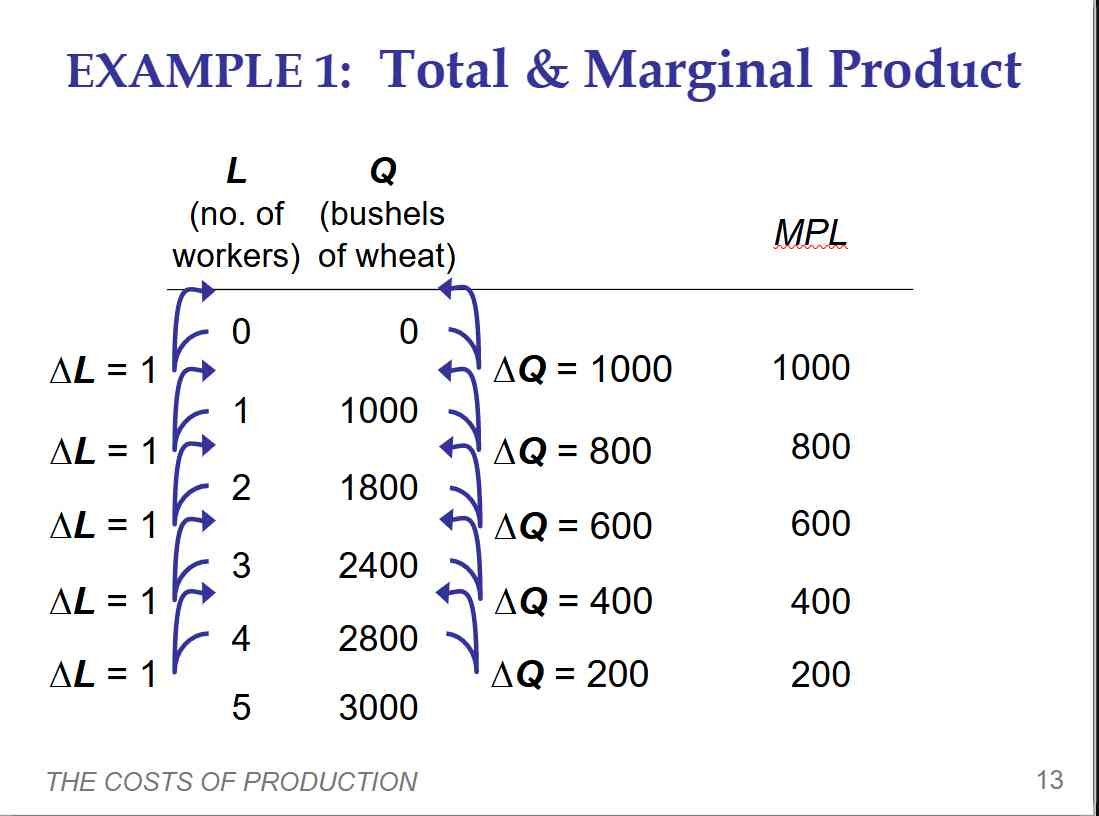

Salah satu konsep paling penting dalam analisis fungsi produksi adalah produk marjinal tenaga kerja (Marginal Product of Labor – MPL). MPL mengukur tambahan unit output yang dapat dihasilkan perusahaan ketika satu unit tenaga kerja tambahan dipekerjakan, dengan asumsi semua input lain tetap konstan.

MPL = Perubahan Kuantitas Output / Perubahan Kuantitas Tenaga Kerja

Dalam praktik bisnis, seringkali ditemukan fenomena yang dikenal sebagai hukum hasil marjinal yang menurun (diminishing marginal product). Fenomena ini menyatakan bahwa seiring bertambahnya jumlah tenaga kerja yang dipekerjakan, tambahan output yang dihasilkan oleh setiap pekerja tambahan cenderung mengalami penurunan.

Penurunan ini terjadi karena input tetap, seperti luas lahan pabrik atau jumlah mesin yang tersedia, harus dibagi di antara semakin banyak pekerja. Akibatnya, setiap pekerja tambahan memiliki akses yang lebih sedikit terhadap sumber daya tetap tersebut, sehingga produktivitas tambahan masing-masing pekerja menjadi berkurang.

Biaya Produksi dan Biaya Marjinal: Implikasi dari Penurunan Produk Marjinal

Penurunan produk marjinal tenaga kerja memiliki korelasi langsung dengan peningkatan biaya marjinal (marginal cost – MC). Biaya marjinal adalah tambahan biaya yang harus dikeluarkan oleh perusahaan untuk memproduksi satu unit output tambahan. Ketika produk marjinal mulai menurun, perusahaan harus mengeluarkan biaya yang lebih besar untuk mendapatkan tambahan output yang sama, sehingga biaya marjinal cenderung meningkat.

Selain biaya marjinal, perusahaan juga dihadapkan pada dua jenis biaya utama lainnya:

- Biaya Tetap (Fixed Cost – FC): Biaya yang jumlahnya tidak berubah terlepas dari berapa banyak output yang diproduksi. Contoh klasik dari biaya tetap adalah biaya sewa gedung pabrik, gaji manajer, atau biaya depresiasi mesin.

- Biaya Variabel (Variable Cost – VC): Biaya yang jumlahnya berfluktuasi seiring dengan tingkat produksi. Semakin banyak output yang dihasilkan, semakin besar biaya variabelnya. Contoh biaya variabel adalah biaya bahan baku, upah tenaga kerja harian, atau biaya listrik yang terkait langsung dengan proses produksi.

Penjumlahan dari biaya tetap dan biaya variabel inilah yang membentuk biaya total (Total Cost – TC) perusahaan.

TC = FC + VC

Perhitungan biaya marjinal dapat dilakukan dengan melihat perubahan total biaya ketika kuantitas output berubah:

MC = Perubahan Total Biaya / Perubahan Kuantitas Output

Biaya Rata-Rata dan Efisiensi Produksi: Menemukan Titik Optimal

Sebelum membahas biaya rata-rata, penting untuk memahami kembali konsep biaya tetap, biaya variabel, dan biaya total:

- Biaya Tetap (FC): Tidak berubah meskipun output berubah.

- Biaya Variabel (VC): Berubah seiring jumlah produksi.

- Biaya Total (TC): Penjumlahan FC dan VC.

Dari visualisasi kurva di atas, kita dapat melihat pola pengeluaran perusahaan untuk berbagai tingkat produksi.

Lebih lanjut, kita dapat menghitung berbagai jenis biaya rata-rata untuk menganalisis efisiensi produksi:

- Biaya Tetap Rata-Rata (Average Fixed Cost – AFC): Dihitung dengan membagi total biaya tetap dengan jumlah output yang diproduksi. AFC cenderung menurun seiring peningkatan output karena biaya tetap yang sama dibagi ke lebih banyak unit produksi.

AFC = FC / Q - Biaya Variabel Rata-Rata (Average Variable Cost – AVC): Dihitung dengan membagi total biaya variabel dengan jumlah output.

AVC = VC / Q - Biaya Total Rata-Rata (Average Total Cost – ATC): Dihitung dengan membagi total biaya total dengan jumlah output, atau dengan menjumlahkan AFC dan AVC.

ATC = TC / Q

ATC = AFC + AVC

Perhitungan biaya rata-rata ini memberikan gambaran mengenai biaya per unit output yang dihasilkan.

Hubungan Krusial Antara Biaya Marjinal dan Biaya Total Rata-Rata: Menemukan Skala Efisien

Salah satu hubungan paling fundamental dalam teori biaya adalah interaksi antara kurva biaya marjinal (MC) dan kurva biaya total rata-rata (ATC). Hubungan ini sangat penting dalam menentukan titik efisiensi produksi:

- Jika MC < ATC, maka ATC menurun. Ini berarti biaya untuk memproduksi unit tambahan lebih rendah daripada biaya rata-rata saat ini, sehingga menarik biaya rata-rata ke bawah.

- Jika MC > ATC, maka ATC meningkat. Ini berarti biaya untuk memproduksi unit tambahan lebih tinggi daripada biaya rata-rata saat ini, sehingga mendorong biaya rata-rata ke atas.

Akibat dari hubungan ini, kurva biaya marjinal (MC) akan selalu memotong kurva biaya total rata-rata (ATC) pada titik terendah (minimum) dari kurva ATC. Titik ini dikenal sebagai skala efisien (efficient scale), yang merepresentasikan tingkat produksi paling efisien bagi perusahaan, di mana biaya per unit adalah yang terendah.

Jangka Pendek vs. Jangka Panjang: Fleksibilitas Produksi

Perbedaan mendasar dalam perspektif waktu memiliki implikasi signifikan terhadap struktur biaya produksi perusahaan:

- Jangka Pendek: Dalam periode waktu ini, setidaknya satu input produksi bersifat tetap. Perusahaan beroperasi dalam kapasitas produksi yang telah ditentukan dan tidak dapat secara leluasa mengubah semua faktor produksinya.

- Jangka Panjang: Dalam jangka waktu yang lebih panjang, semua input produksi menjadi variabel. Perusahaan memiliki fleksibilitas penuh untuk mengubah ukuran pabrik, mengadopsi teknologi baru, dan menyesuaikan semua faktor produksi untuk mencapai tingkat output yang paling efisien.

Dalam konteks jangka panjang, muncul konsep-konsep penting terkait skala produksi:

- Economies of Scale (Skala Ekonomi): Terjadi ketika biaya rata-rata produksi menurun seiring dengan peningkatan output. Ini biasanya dicapai melalui spesialisasi, pembelian dalam jumlah besar, atau efisiensi teknologi.

- Constant Returns to Scale (Tingkat Pengembalian Konstan): Terjadi ketika biaya rata-rata produksi tetap konstan meskipun output meningkat.

- Diseconomies of Scale (Skala Tidak Ekonomi): Terjadi ketika biaya rata-rata produksi mulai meningkat seiring dengan peningkatan output. Fenomena ini seringkali disebabkan oleh masalah koordinasi, birokrasi yang berlebihan, dan kesulitan manajemen dalam organisasi yang semakin besar.

Kesimpulan: Biaya Produksi sebagai Alat Pengambilan Keputusan Strategis

Bab ini menegaskan bahwa biaya produksi bukanlah sekadar angka-angka matematis semata, melainkan merupakan alat analisis yang sangat vital dalam pengambilan keputusan bisnis yang rasional. Dengan memahami secara mendalam perbedaan antara biaya eksplisit dan implisit, menganalisis perilaku biaya marjinal, serta mengidentifikasi skala produksi yang paling efisien, perusahaan dapat menyusun strategi produksi dan penetapan harga yang optimal. Kemampuan ini akan sangat mendukung perusahaan dalam mencapai tujuan utamanya, yaitu memaksimalkan keuntungan dan memastikan keberlanjutan bisnis dalam jangka panjang.